CONVENIO DE 1969

CONVENIO DE 1969

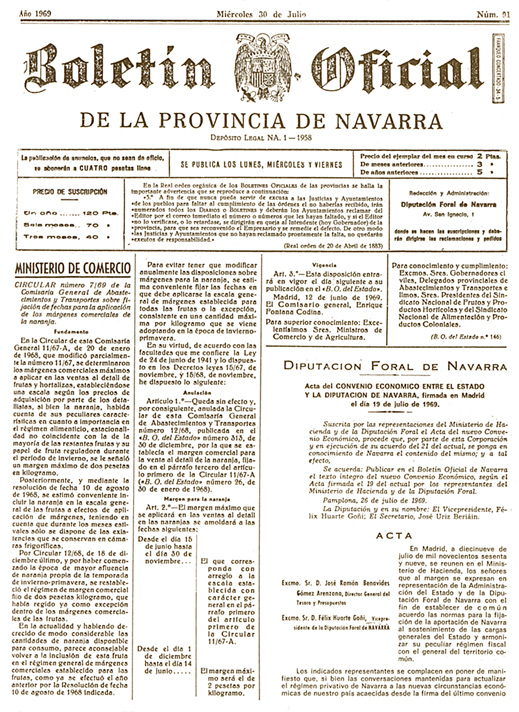

El Convenio de 1969 entre la Diputación de Navarra y el Estado español, que sustituyó al de 1941, fue uno de los más dificultosamente gestados. Obedeció a necesidades económicas y jurídicas insoslayables; porque el desarrollo económico español había hecho que el cupo contributivo de 1941 resultase insignificante en la década de 1960 y porque las reformas tributarias de 1957 y 1964 crearon nuevas figuras fiscales que no tenían contrapartida en Navarra, siendo así que en ocasiones beneficiaban directamente a los navarros. Era éste el caso de las exenciones y beneficios arancelarios que favorecían el tráfico internacional, y aquél, el del impuesto sobre el tráfico de empresas y el impuesto de lujo entre otros.

Estas nuevas figuras planteaban serios problemas técnicos, al tener que adecuarlos a un sistema contributivo como el de 1841 (Paccionada*) que se basaba en el pago de un cupo único y fijo. Pero, además, se trataba de hacerlo de modo que se respetase el carácter paccionado del régimen administrativo navarro, siendo así que, por parte del Estado y de un importante sector del mundo económico y jurídico, el asunto se planteaba, en 1965, desconociendo o negando esa naturaleza (Fuero*).

Las negociaciones duraron cinco años, desde 1965 a 1969, al cabo de los cuales, en el convenio final, quedó satisfactoriamente contemplada la naturaleza del ordenamiento foral, al reconocerse la autonomía de la Diputación de Navarra para establecer el régimen tributario que considerase oportuno -aunque dentro del marco de criterios distributivos fijados por el Gobierno para toda la nación- y al acordarse que el propio convenio sería inalterable por una sola de ambas partes. Se mantenía la Junta Arbitral creada en el convenio de 1941.

En cuanto a lo estrictamente fiscal, se contemplaban tres conceptos: el cupo contributivo fijo, la compensación por los impuestos indirectos que en Navarra no percibía el Estado y la compensación por la desgravación fiscal a la exportación que hiciera el propio Estado en beneficio de navarros.

El primer concepto, el cupo fijo, se elevaba de los 21 millones de 1941 a 230. Y se disponía que siguiera sin poderse modificar si no era por medio de otro convenio.

Respecto a la compensación por los impuestos indirectos, se estimaba en 390 millones para 1970 y 1971 y se creaba un sistema de revisión anual automática, que consistiría en aplicar a Navarra la proporción correspondiente del aumento o de la disminución que experimentase la recaudación total que por los mismos conceptos hiciera el Tesoro en el ejercicio inmediatamente anterior.

Por último, en relación con la compensación por desgravación fiscal arancelaria, se fijaba para 1970 y 1971 en 80 millones y se configuraba también un sistema de revisión automática anual que consistía en mantener la proporción que había entre los 80 millones de 1970-1971 y la cantidad que el Ministerio de Estado había satisfecho por ese concepto en 1969 a las empresas que tributaban a la Diputación de Navarra.

En 1970 y 1971, la contribución total de Navarra a las arcas estatales ascendió por tanto a 700.000.000 pesetas; pero el desenvolvimiento de la economía navarra y el proceso inflacionario en que toda España se vio inmersa antes y después de esas fechas hicieron que los dos conceptos revisables anualmente no tardasen en convertirse en el renglón principal. En 1987, a los 237 millones de pesetas el cupo fijo se sumaron 1.354 por impuestos indirectos.

Por otra parte, la reforma fiscal estatal de 1978 y la aplicación del IVA (1985) exigió algunas modificaciones parciales del convenio de 1969, que no implicaron aumento de la cuantía sino cambios en el sistema de exacciones. Sobre todo se refirieron a los impuestos sobre el patrimonio, sobre la renta de las personas físicas y sobre sociedades.

Bibliografía

Jaime Ignacio del Burgo: Régimen fiscal de Navarra: los convenios económicos (Pamplona, 1972).